3 maggio 2024

Tassi di interesse bancari per le imprese

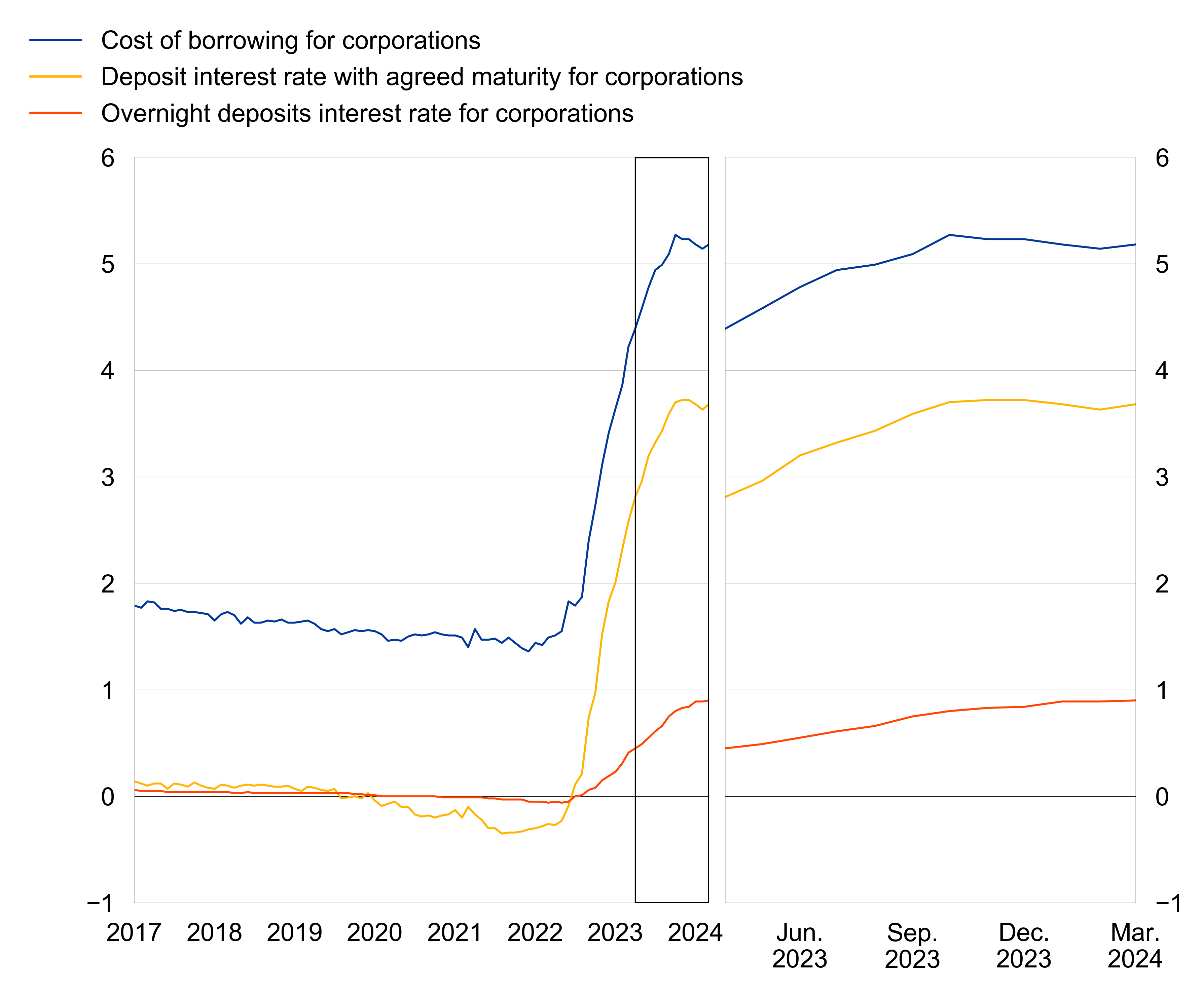

Grafico 1

Tassi di interesse bancari sui nuovi prestiti e sui depositi delle società dell’area dell’euro

(percentuali annue)

Dati sul costo dei prestiti e sui tassi di interesse sui depositi per le imprese (grafico 1)

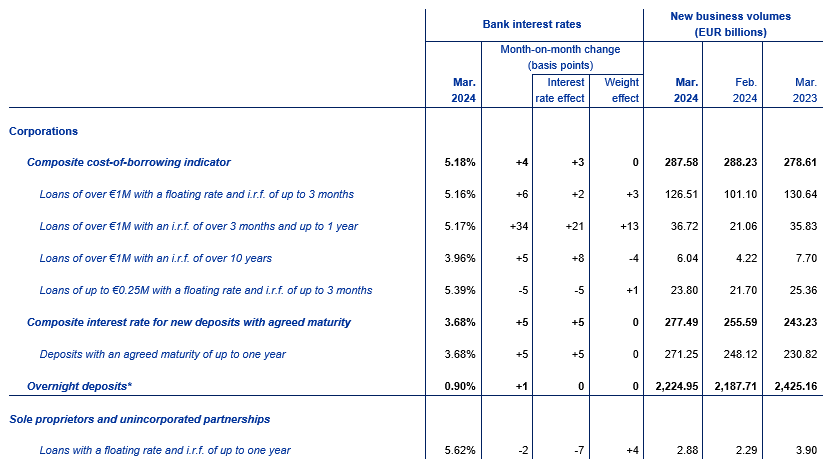

L’indicatore composito del costo del debito, che combina i tassi di interesse su tutti i prestiti alle imprese, è aumentato nel marzo 2024. Il tasso di interesse sui nuovi prestiti di oltre 1 milione di euro con tasso variabile e un periodo iniziale di fissazione del tasso fino a tre mesi è aumentato di 6 punti base al 5,16%, trainato sia dal tasso di interesse che dall’effetto peso. Il tasso sui nuovi prestiti della stessa entità con un periodo iniziale di fissazione del tasso compreso tra tre mesi e fino a un anno è aumentato di 34 punti base al 5,17%, principalmente a causa dell’effetto dei tassi di interesse. Il tasso di interesse sui nuovi prestiti di oltre 1 milione di euro con un periodo iniziale di fissazione del tasso di oltre dieci anni è aumentato di 5 punti base al 3,96%, spinto dall’effetto tasso di interesse. Nel caso di nuovi prestiti fino a 250.000 euro con tasso variabile e un periodo iniziale di fissazione del tasso fino a tre mesi, il tasso medio applicato è sceso di 5 punti base al 5,39%.

Per quanto riguarda i nuovi contratti di deposito, nel marzo 2024 il tasso di interesse sui depositi delle società con durata prestabilita fino a un anno è aumentato di 5 punti base al 3,68%. Il tasso di interesse sui depositi overnight delle società è rimasto quasi costante allo 0,90%.

Il tasso d’interesse sui nuovi prestiti alle imprese individuali e alle società di persone con tasso variabile e periodo iniziale di fissazione del tasso fino a un anno è rimasto sostanzialmente invariato al 5,62%.

Tabella 1

Tassi di interesse bancari per le imprese

irf = fissazione iniziale del tasso

* Per questa categoria di strumenti il concetto di nuova produzione è esteso all’insieme delle consistenze e pertanto i volumi di attività non sono comparabili con quelli delle altre categorie. I dati sulle consistenze in essere derivano dalle statistiche di bilancio delle istituzioni finanziarie monetarie della BCE.

Dati sui tassi di interesse bancari per le imprese (tabella 1)

Tassi bancari per le famiglie

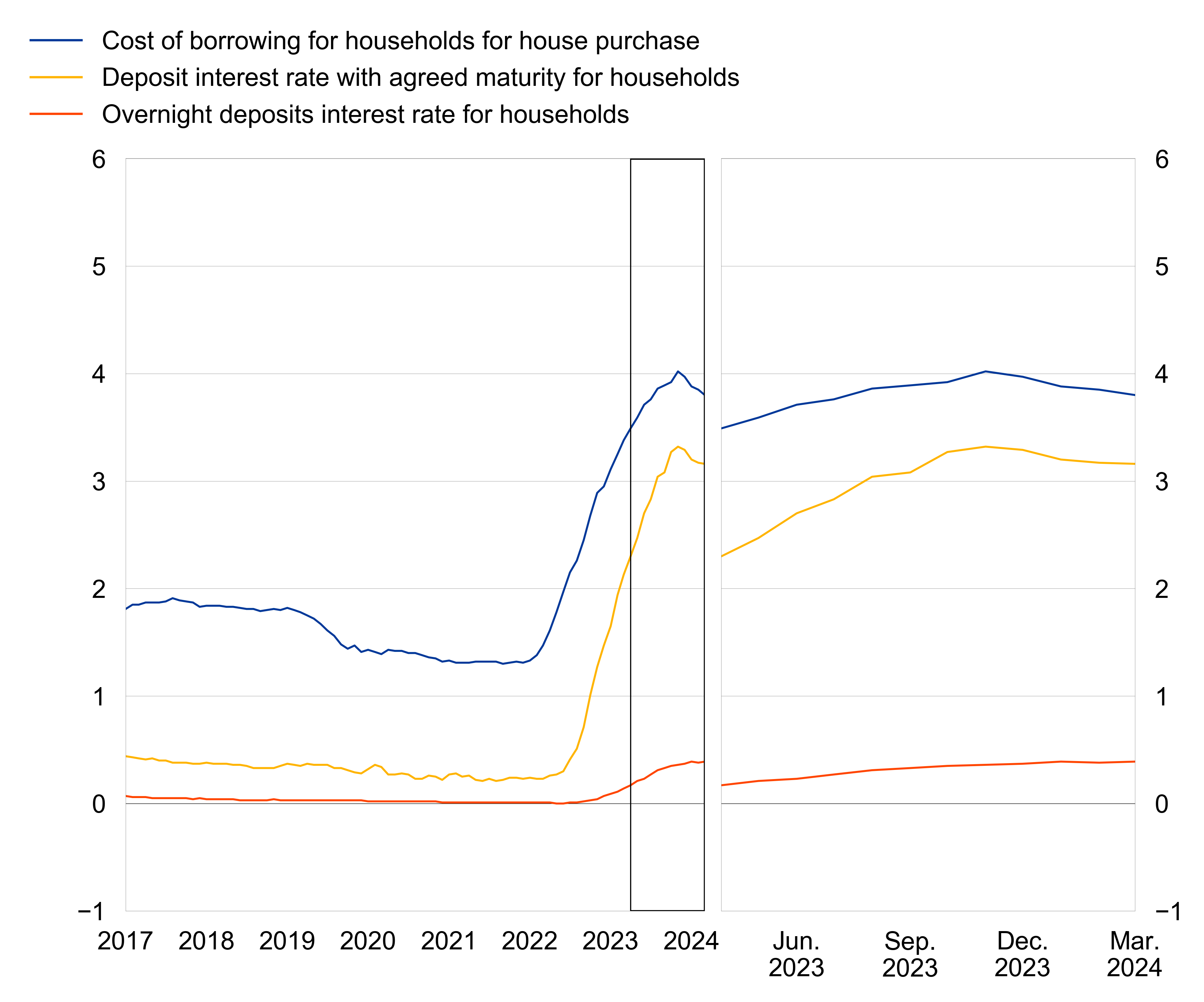

Grafico 2

Tassi di interesse bancari sui nuovi prestiti e sui depositi delle famiglie dell’area dell’euro

Dati sul costo del denaro e sul tasso di interesse sui depositi per le famiglie (grafico 2)

L’indicatore composito del costo del debito, che combina i tassi di interesse su tutti i prestiti alle famiglie per l’acquisto di abitazioni, è diminuito nel marzo 2024. Il tasso di interesse sui prestiti per l’acquisto di abitazioni con tasso variabile e un periodo iniziale di fissazione del tasso fino a un anno è diminuito di 5 punti base al 4,79%, trainato sia dal tasso di interesse che dall’effetto peso. Il tasso sui mutui immobiliari con un periodo di fissazione iniziale del tasso compreso tra uno e fino a cinque anni è rimasto quasi costante al 4,00%. Il tasso di interesse sui mutui per l’acquisto di abitazioni con un periodo iniziale di fissazione del tasso compreso tra cinque e dieci anni è diminuito di 7 punti base al 3,57%, a causa dell’effetto tasso di interesse. Il tasso sui mutui immobiliari con un periodo di fissazione iniziale del tasso di oltre dieci anni è sceso di 5 punti base al 3,44%. Nello stesso periodo il tasso di interesse sui nuovi prestiti alle famiglie per consumi è diminuito di 9 punti base al 7,82%, spinto dall’effetto tassi di interesse.

Per quanto riguarda i nuovi depositi delle famiglie, il tasso di interesse sui depositi con scadenza prestabilita fino a un anno è rimasto sostanzialmente invariato al 3,19%. Il tasso sui depositi rimborsabili con preavviso di tre mesi è rimasto pressoché costante all’1,71%. Il tasso di interesse sui depositi overnight delle famiglie è rimasto sostanzialmente invariato allo 0,39%.

Tavolo 2

Tassi bancari per le famiglie

irf = fissazione iniziale del tasso

* Per questa categoria di strumenti il concetto di nuova produzione è esteso all’intero stock e pertanto i volumi di attività non sono comparabili con quelli delle altre categorie; i depositi collocati dalle famiglie e dalle imprese sono assegnati al settore delle famiglie. I dati sulle consistenze in essere derivano dalle statistiche di bilancio delle istituzioni finanziarie monetarie della BCE.

** Per questa categoria di strumenti il concetto di nuova produzione è esteso a tutto l’outstanding e pertanto i volumi di attività non sono comparabili con quelli delle altre categorie. I dati sulle consistenze in essere derivano dalle statistiche di bilancio delle istituzioni finanziarie monetarie della BCE.

Dati sui tassi di interesse bancari per le famiglie (tavola 2)

Ulteriori informazioni

I dati nelle tabelle 1 e 2 possono essere visualizzati per i singoli paesi dell’area dell’euro su dashboard delle statistiche sui tassi di interesse bancari. Inoltre, presso il sito sono disponibili tavole contenenti ulteriori disaggregazioni delle statistiche sui tassi di interesse bancari, compresi gli indicatori compositi del costo del debito per tutti i paesi dell’area dell’euro. Portale dati della BCE. È possibile scaricare la serie completa delle statistiche sui tassi di interesse bancari sia per l’area dell’euro che per i singoli paesi Portale dati della BCE. Maggiori informazioni, compreso il calendario delle pubblicazioni, sono disponibili alla voce “Tassi di interesse bancari” nel sezione dedicata alle statistiche del sito web della BCE.

Per domande sui media, si prega di contattare Filippo Rispaltel.: +49 69 1344 5482

Appunti:

- Nel presente comunicato stampa “società” si riferisce alle società non finanziarie (settore S.11 nel Sistema europeo dei conti 2010, o SEC 2010), “famiglie” si riferisce alle famiglie e alle istituzioni senza scopo di lucro al servizio delle famiglie (settori SEC 2010 S. 14 e S.15) e “banche” si riferisce alle istituzioni finanziarie monetarie, esclusi le banche centrali e i fondi comuni monetari (settore S.122 del SEC 2010).

- Gli indicatori compositi del costo del debito sono descritti nell’articolo dal titolo “Valutazione della trasmissione dei tassi di interesse bancari al dettaglio nell’area dell’euro in tempi di frammentazione finanziaria” nel numero di agosto 2013 del Bollettino mensile della BCE (cfr. riquadro 1). Per tali indicatori è stato applicato uno schema di ponderazione basato sulle medie mobili a 24 mesi dei volumi di nuova produzione, al fine di filtrare l’eccessiva volatilità mensile. Per questo motivo gli andamenti degli indicatori compositi del costo del denaro in entrambe le tavole non possono essere spiegati dalle variazioni mensili delle sottocomponenti visualizzate. Inoltre, la tavola sui tassi bancari per le imprese presenta un sottoinsieme delle serie utilizzate nel calcolo dell’indicatore del costo del denaro.

- I tassi di interesse sulle nuove operazioni sono ponderati in base all’entità dei singoli accordi. Ciò viene fatto sia dagli operatori segnalanti sia quando vengono calcolate le medie nazionali e dell’area dell’euro. Pertanto le variazioni dei tassi di interesse medi per le nuove operazioni nell’area dell’euro riflettono, oltre alle variazioni dei tassi di interesse, anche i cambiamenti nel peso delle nuove operazioni dei singoli paesi per le categorie di strumenti interessati. L'”effetto tasso di interesse” e l'”effetto peso” presentati in questo comunicato stampa derivano dall’indice Bennet, che consente l’andamento su base mensile dei tassi aggregati dell’area euro derivanti dalle variazioni dei tassi dei singoli paesi (“effetto tasso di interesse” “) da distinguere da quelli causati dalle variazioni del peso dei contributi dei singoli paesi (“effetto peso”). A causa degli arrotondamenti, l’effetto combinato del “tasso di interesse” e dell’”effetto peso” potrebbe non corrispondere all’andamento su base mensile dei tassi aggregati dell’area dell’euro.

- Oltre alle statistiche mensili sui tassi di interesse bancari dell’area dell’euro per marzo 2024, il presente comunicato stampa incorpora revisioni dei dati per i periodi precedenti. I collegamenti ipertestuali nel corpo principale del comunicato stampa portano a dati che potrebbero cambiare con i comunicati successivi a seguito di revisioni. Salvo diversa indicazione, queste statistiche dell’area dell’euro coprono gli Stati membri dell’UE che avevano adottato l’euro nel periodo a cui si riferiscono i dati.

- A partire dal periodo di riferimento dicembre 2014, la classificazione settoriale applicata alle statistiche sui tassi di interesse bancari si basa sul Sistema europeo dei conti 2010 (SEC 2010). In conformità con la classificazione SEC 2010 e in contrapposizione al SEC 95, il settore delle società non finanziarie (S.11) esclude ora le società holding non attive nella gestione e analoghe istituzioni finanziarie captive.

Leave a comment